Oft übersehen, meist unterschätzt, und nicht selten fehlinterpretiert:

Was ist eine ABC-Analyse?

Die ABC-Analyse ist ein betriebswirtschaftliches Analyseverfahren. Mit ihr teilen Sie betriebswirtschaftliche Objekte (z.B. Artikel, Kunden, Lieferanten etc.) in die Klassen A, B und C auf. Bei der Analyse werden diese nach ihrer Bedeutung absteigend geordnet.

Das bedeutet am Beispiel von Kunden:

- A-Kunden sind Kunden mit hohem Umsatz oder Ertrag

- B-Kunden sind Kunden mit normalem Umsatz oder Ertrag

- C-Kunden sind Kunden mit geringem Umsatz.

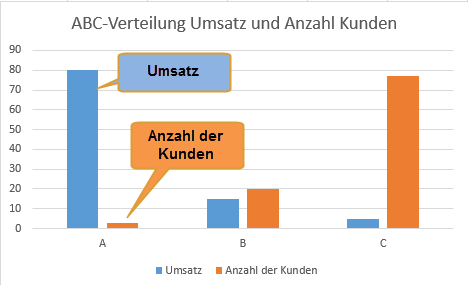

Typischerweise erfolgt die Klasseneinteilung nach dem erweiterten Pareto-Prinzip:

A-Kunden sind die umsatzstärksten Kunden, mit denen zusammen 80% des Umsatzes generiert werden, B-Kunden sind diejenigen, die noch 15% des Umsatzes ausmachen, und C-Kunden stellen die restlichen 5% dar.

Was kann man aus einer ABC-Analyse ableiten?

Grundsätzlich gibt die ABC-Analyse eine Information über die Verteilung der Umsätze auf Kunden, Artikel oder Lieferanten.

Wenn Ihr Unternehmen also 80% des Umsatzes mit den A-Kunden macht (meist sind das auch nur 20% der Kunden), dann kann man beispielsweise in Krisenzeiten die vertrieblichen Anstrengungen auf diese Kunden konzentrieren. Das hat den Vorteil, dass die Energie gebündelt wird, man sich um die aussichtsreichsten Kunden kümmert und beispielsweise die Werbung (Katalogversand, Akquise, sonstige Werbemaßnahmen) reduziert werden kann. Mitunter ist das eine Lösung, um kritische Zeiten im Unternehmen zu überbrücken.

ABC-Analyse (Quelle: Wikipedia)

Ähnlich verhält es sich mit Artikeln: Macht man beispielsweise mit 20% der Artikel 80% des Umsatzes, so kann man die Bevorratung auf den Kern (die A-Klasse) konzentrieren und deckt damit trotzdem 80% des Umsatzes ab. In Krisenzeiten ermöglicht das die Reduzierung des Lagerbestandes; ggf. kann aber auch eine dauerhafte Orientierung an der Klasseneinteilung hilfreich sein, und die Anstrengungen auf die aussichtsreichsten Produkte zu konzentrieren.

Wenn die Ertragsdaten (Rohertrag bei Belegen und Artikeln) vorliegen, kann die ABC-Analyse natürlich auch auf Basis der Roherträge gemacht werden, denn letztlich kommt es bei Unternehmen ja nicht nur auf den Umsatz an, sondern vor allem auf den Anteil, der verdient wird, also den Rohertrag.

Eine weitere interessante Aussage hinsichtlich der Abhängigkeit von wenigen Kunden lässt die ABC-Analyse zu: Wenn Sie beispielsweise 80% Ihres Umsatzes nur mit 2% Ihrer Kunden machen, bedeutet dies eine starke Abhängigkeit von nur wenigen Kunden. Eine solche ist vertretbar, wenn die entsprechenden Kunden stabil, die Branche sicher und die Lieferverträge mit langen Kündigungsfristen ausgestattet sind. Fakt ist allerdings, dass solche Großkunden meist am längeren Hebel sitzen, sich ihrer Machtposition bewusst sind und genau solche verbindlichen Regeln nicht akzeptieren. Die Erkenntnis, dass eine Polarisierung auf wenige Kunden vorliegt, gibt als ein Hinweis auf ein mögliches Geschäftsrisiko. Das gleiche gilt, wenn nur wenige Produkte den Löwenanteil des Umsatzes ausmachen. Solange man Hersteller und gleichzeitig Marktführer ist, dürfte dies kein Problem sein. In allen anderen Fällen ist die extreme Konzentration auf wenige Produkte unter Umständen ein Risiko.

Fehlerinterpretation einer ABC-Analyse

Die Verwendung der Daten einer ABC-Analyse ist allerdings nicht so einfach, wie man denkt.

Nicht immer ist es beispielsweise sinnvoll, Kunden mit hohem Umsatz als “wichtig” oder “bedeutend” anzusehen. Hat ein Unternehmen beispielsweise 1000 Kunden, macht aber mit 200 Kunden 80% des Umsatzes, dann wären diese 200 Kunden die A-Kunden.

Doch in einem solchen Fall sollte man sich, bevor man die B- oder C-Kunden als “schlechte” Kunden deklassiert, fragen, ob denn die A-Kunden schon immer A-Kunden waren. In vielen Fällen, speziell im B2B Geschäft, kaufen Kunden zunächst nur eine geringe Menge, testen damit die Qualität und den Service eine Weile, und wechseln dann bei einer passenden Gelegenheit oder aufgrund eines bestimmten Ereignisses den Lieferanten. Das könnte z.B. sein, weil der bisherige Lieferant insolvent ist, eine Reklamation Anlass zum Ärgern gab oder einfach weil man mit den Preisen des bisherigen Lieferanten nicht mehr einverstanden ist.

Würde man aufgrund der eigenen ABC-Analyse nun die B- und C-Kunden schlechter behandeln, so verspielt man unter Umständen die Chance, dass daraus A-Kunden werden – und das kann weitreichende Folgen haben.

Eine ähnliche Situation ergibt sich, wenn man A-Produkten Vorrang vor B- oder C-Produkten gibt, ohne dies kritisch zu hinterfragen.

Nehmen wir an, ein Kunde ist Kunde, weil er Produkt X bei Ihnen regelmäßig kauft. Das Produkt hat einen geringen Preis, ist aber für den Kunden ein wichtiges Produkt. Sie haben das Produkt typischerweise vorrätig. Ihr Kunde bestellt bei Ihnen auch Produkt Y, dies aber nur, weil er durch das höhere Einkaufsvolumen bessere Konditionen oder eine versandkostenfreie Lieferung erhält – oder einfach, weil er eben Produkt X bestellt und Sie Produkt Y auch führen.

Nun kommt die Krise und Sie entscheiden, Produkt Y nicht mehr zu listen… was wird wohl passieren?

Der Effekt wäre ähnlich, wenn McDonalds entscheidet, dass der beste Verdienst bei Cola und Pommes zu erzielen ist, und die Burger sich wegen der hohen Beschaffungskosten nicht rechnen. In Krisenzeiten würde man dann Burger streichen…

In vielen Fällen ist auch die Sortimentsbreite dafür entscheidend, dass Kunden überhaupt zu Ihnen finden (z.B. in Online-Shops). Gekauft wird unter Umständen etwas ganz anderes, aber die Randprodukte sorgen für den Besucherstrom, weil Google Sie aus welchem Grund auch immer dadurch besser listet. Eine Reduzierung um 80% Ihres Online-Angebotes käme möglicherweise mit einer Selbstzerstörung gleich.

Fazit

Die ABC-Analyse ist ein mächtiges, betriebswirtschaftliches Werkzeug, das aber mit Bedacht eingesetzt werden muss. Hier spielt Ihre Erfahrung eine wesentliche Rolle, die ABC-Auswertung liefert Ihnen aber einen Anhaltspunkt, und ist in Krisenzeiten Mittel der Wahl, um zumindest vorübergehend mit geringer Gefahr handlungsfähig zu bleiben.

Außerdem ist die Auswertung an sich schon interessant und der Einsatz für das Risikomanagement ist nicht zu unterschätzen.

ABC-Analyse in der Sage Office Line / Sage 100

Die Sage Office Line / Sage 100 bietet eine ABC-Analyse im Bereich Auswertungen an.

ABC-Analyse in der Sage Office Line

Die Auswertung kann auf Grundlage des Umsatzes und des Rohertrags, für einen wählbaren Zeitraum und nach einstellbarer Einteilung (Standardwert 80/15/5) erstellt werden. Sie kann für die Bereiche Kunden, Lieferanten und Artikel erstellt werden.

In der gezeigten Maske wird die Auswertung durch Klick auf “OK” erstellt. Detailinformationen sind durch Aufruf des Berichtes über “Drucken” möglich.

Die Checkbox “Ergebnis in Stammdaten übernehmen” schreibt die ermittelten Klassen in die Stammdaten. Das Ergebnis der ABC Analyse kann so in die Stammdaten übernommen werden – im Kundenstamm wird dann beispielsweise die Klasse hinterlegt und kann dort einen Hinweis auf die “Wichtigkeit” des Kunden geben. Bitte beachten Sie, dass eine solche Information möglicherweise Auswirkungen auf das Verhalten Ihrer Mitarbeiter hat: Wenn sichtbar ist, dass ein Kunde ein “C-Kunde” ist, dann hat das fast immer Auswirkungen darauf, wie dieser gewertet und in der Folge behandelt wird. Daher ist davon abzuraten, solche Klassifizierungen vorzunehmen, ohne die Mitarbeiter über Herkunft und Bedeutung der Klasse zu informieren (z.B. A-Kunden sind die Umsatzträger, B- und C-Kunden können aber die Wachstumskunden der Zukunft sein).

Folgendes Video zeigt, wie man eine ABC-Analyse mit der Sage 100 / Sage Office Line erstellt.

(in Kürze verfügbar)

Weiterführende Links:

- Wikipedia, ABC-Analyse: https://de.wikipedia.org/wiki/ABC-Analyse

Schlusswort

Ich hoffe, dass ich Ihnen mit diesem Beitrag eine bessere Einschätzung der ABC-Analyse ermöglicht habe. Vielleicht konnte ich Ihnen auch einen Impuls geben, diese zu verwenden oder sich allgemein mit den Möglichkeiten im Bereich der Auswertungen zu beschäftigen. Falls Sie meinen Newsletter noch nicht abonniert haben, ist jetzt vielleicht eine gute Gelegenheit, denn dann verpassen Sie Beiträge wie diesen in Zukunft nicht, sondern werden in unregelmäßigen Abständen dann unterrichtet, wenn es Neues und Interessantes zu berichten gibt.

Herzlichen Dank für Ihr Interesse!

Ihr

Ralf Armbrüster

Hat Ihnen der Beitrag gefallen? Dann unterstützen Sie bitte dieses Blog und teilen Sie den Beitrag:

[socialsharing]